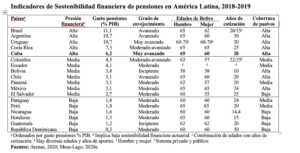

Carmelo Mesa-Lago ¦¦ Este artículo analiza la sostenibilidad a largo plazo del sistema de pensiones en Cuba, comparada con otros 17 países de América Latina (no hay cifras para Haití y Venezuela), desde un punto de vista financiero-actuarial. La pregunta central es, si el sistema como está ahora (sin una reforma) podrá en el futuro pagar las pensiones o sufrirá un déficit creciente que forzará un incremento de las edades de retiro, del porcentaje de la contribución o de los años de contribución, una reducción del monto de las pensiones o una combinación de estas medidas. El Cuadro muestra los indicadores de dicha sostenibilidad entre los 18 países.

Fuentes: Arenas, 2020; Mesa-Lago, 2020a.

Los países se clasifican en tres grupos por la presión financiera: alta, media y baja, lo que significa lo opuesto en términos de sostenibilidad, así esta es la superior en República Dominicana y la inferior en Brasil. Esta clasificación es el resultado combinado de los otros indicadores. El gasto de pensiones sobre el Producto Interno Bruto (PIB) es el indicador principal en el orden de los países, porque a mayor el gasto menor la sostenibilidad, pero los otros indicadores son también importantes. El grado de envejecimiento es creciente en toda la región, pero es muy avanzado en Cuba y Uruguay, avanzado en Brasil, Argentina y Chile, moderado-avanzado en Costa Rica y Colombia, moderado en nueve países e incipiente en Bolivia y la República Dominicana. A mayor el grado de envejecimiento, menor la sostenibilidad financiera y viceversa, porque el segmento de más edad (60 años y más) crece con rapidez, mientras que el segmento productivo (15-59 años) comienza a disminuir y esto significa que habrá menos trabajadores activos contribuyendo para financiar el número creciente de jubilados y pensionados (Ver nota al final).1 Las edades de retiro si son muy bajas y el gasto de pensiones es muy alto, empeoran la sostenibilidad, debido al aumento de la esperanza de vida al tiempo de retiro, por los cual, hay una tendencia mundial a aumentar dichas edades según crece la expectativa de vida. Mientras más son los años de cotización, mayor sostenibilidad y viceversa porque si los años de aporte son pocos, los trabajadores contribuyen menos y esto es adverso a la sostenibilidad. Por último, a mayor el grado de cobertura de la población retirada por pensiones, menor la sostenibilidad financiera. En resumen: a mayor el gasto de pensiones sobre el PIB, más avanzado el envejecimiento, menores las edades de retiro y los años de contribución y más expandida la cobertura de los adultos mayores, menor la sostenibilidad y viceversa.

¿Cómo se coloca Cuba en el contexto latinoamericano respecto al sostenimiento de sus pensiones? Según el cuadro es “alta”:

1) el gasto de pensiones es 6,2% del PIB (el quinto mayor), pero esto hay que ajustarlo porque el monto de la pensión media en Cuba indexada a la inflación anual, en 2018 era 46,4% inferior al monto en 1989, por lo cual es una de las más bajas en la región y esto reduce el gasto de pensiones; si en Cuba se hubiese ajustado la pensión con la inflación (como hace la mayoría de los países latinoamericanos) el gasto de pensiones cubanas sobre el PIB sería 13,4%, o sea, más del doble y superior al 11,1% en Brasil.

2) Cuba es el país más envejecido en la región, más que el Uruguay; entre 2014 y 2018, la fuerza laboral cubana menguó 10,7% y seguirá disminuyendo, mientras que la población de 60 y más años respecto a la población total creció de 19,4% a 20,4% en el mismo período y se proyecta aumentará a 30,1% para 2030; debido ambas tendencias, la relación de trabajadores activos por un jubilado-pensionado cayó de 3,6 en 1989 a 2,7 en 2018, un claro indicador del desequilibrio del sistema, así que, respecto a este indicador, también Cuba se coloca el primer lugar en el cuadro.

3) Las edades de retiro en Cuba son 65 años el hombre y 60 años la mujer; la de esta no es la más alta en la región, así en Costa Rica, México y Perú la edad de la mujer es 65, y en Brasil y Guatemala es 62, nótese que todos estos países son menos envejecidos que Cuba y también Guatemala y Perú son menos desarrollados; además en Chile (también menos envejecido que Cuba) la edad de la mujer es la misma e igualmente en Paraguay, Nicaragua y República Dominicana que tienen envejecimiento incipiente y moderado respectivamente; por último, hasta la reforma de pensiones en 2008, las edades en Cuba eran cinco años menos (60/55) y esto ha tenido un impacto adverso en el sostenimiento como se verá después; en este indicador ordenamos a Cuba en el primer lugar empatado con Argentina que es menos envejecido.

4) Los años de cotización en Cuba (20) son los menores en el grupo “alto” salvo en Brasil, los otros tres requieren entre 25 y 30 años, además hay cinco países en los grupos medio y bajo que exigen entre 22 y 30 años; por estas razones ubicamos a Cuba en el segundo lugar en este indicador.

5) La cobertura de los pasivos en Cuba es alta, pero no tenemos estadísticas para ordenarla, aunque sí en el resto de los países.

En resumen, combinando los cinco indicadores, Cuba es el país con mayor presión financiera y con menor sostenibilidad financiera a largo plazo.

Las series estadísticas oficiales de Cuba de hecho demuestran que entre 2007 y 2013, el sistema de pensiones arrojó un déficit (ingresos menos egresos) que creció de 35,3% a 43,8% y este fue financiado por el Estado. Dicho déficit es aún más notable debido a las bajas y decrecientes pensiones ajustadas a la inflación. Una importante causa del déficit era que la cotización del empleador (mayormente el Estado) era muy baja y el trabajador virtualmente no cotizaba por lo que la reforma de 2008 aumentó la contribución de 10% a 12% al empleador y fijó 5,5% al trabajador, este último solo cuando tiene un salario alto por lo que la mayoría no aporta. Aún con dicho aumento, la cotización total en Cuba (17,5%) es muy inferior a las de Uruguay, Paraguay, Argentina y Brasil que oscilan entre 21,2% y 44%. Debido a la reforma de 2008 que aumentó gradualmente (en un período de siete años) los años de retiro en cinco para ambos sexos y también la cotización del empleador, el referido déficit disminuyó de 43,8% en 2013 a 14,3% en 2017, pero por el aceleramiento del envejecimiento ascendió a 16% en 2018 y continuará creciendo en el futuro. Además, el gasto de pensiones respecto al PIB era de 7,6% en 2009-2010 y disminuyó a 6,2% en 2017-2018 debido a la merma del gasto por la reforma de 2008, pero retomará su crecimiento en 2019 y en años sucesivos. Por último, el sistema de pensiones carece de reservas: el Estado cobra las cotizaciones, paga las pensiones y financia el déficit.

No hay duda que Cuba necesita otra reforma, la interrogante es en qué consistirá, para ello ofrezco algunas sugerencias:

1) Llevar a cabo un estudio que proyecte cual es el déficit actuarial: el valor presente y futuro (al menos 50 años e idealmente 100) de las pensiones comparadas con el valor de los ingresos presentes y futuros por contribuciones; esto es esencial porque hace muchísimos años que no se hace dicho estudio en Cuba y probablemente mostrará un altísimo déficit.

2) Por el lado del gasto es imposible rebajar las pensiones porque son extremadamente bajas (no cubren las necesidades alimenticias básicas y menos con una inflación en aumento), por lo cual solo puede mejorarse el sostenimiento aumentando de nuevo las edades y ya hay referencias a esto en la prensa oficial; lo ideal sería comenzar con la igualación de la edad de la mujer con la del hombre, subiendo de 60 a 65 años, a razón de uno anual en un período de cinco años, después habría que aumentar las dos edades a alrededor de 67 años.

3) Por el lado del ingreso, habría que subir la cotización que ahora es de 17,5%, pero esto reduciría los deprimidos salarios que ajustados a la inflación cayeron en 45,3% entre 1989 y 2018, lo cual requeriría un aumento general, muy difícil durante la severa crisis económica actual.

4) Habría que extender los años de cotización de 20 a 25 o 30. Tanto el aumento de la edad como del porcentaje y años de cotización deben ser determinados por el estudio actuarial.

5) Es fundamental crear una reserva que pueda ser invertida y su retorno de capital ayude a cubrir el déficit y mejorar las pensiones reales, siempre que la inversión sea hecha de forma adecuada y eficiente. 6) Habría que cerrar el sistema actual y su costo ser cubierto por el Estado y crear un nuevo sistema con las nuevas normas y la reserva aconsejada (Mesa-Lago, 2020b).

Mientras más se demore la reforma, más duras serán las medidas para restaurar el equilibrio y el efecto adverso sobre las pensiones, las finanzas y la población adulta mayor.

Nota

Esto es fundamental en los sistemas de pensiones públicos (como Cuba) que son de “reparto”: la generación joven financia a la anciana que es pasiva y puede haber una “reserva” (un fondo) que ayude a mitigar el problema o no haber reserva alguna, lo cual agrava el problema. Los sistemas de pensiones privados en que los asegurados tienen una “cuenta individual” propia que no se comparte con el resto (no hay transferencias de las generaciones jóvenes a las viejas) también son afectados por el envejecimiento, aunque menos, porque a medida que los asegurados envejecen viven más años y el fondo acumulado en sus cuentas individuales se vuelve insuficiente para financiar los años extra de sobrevida.

Referencias

Arenas de Mesa (2020), Los Sistemas de Pensiones en América Latina (Santiago de Chile: CEPAL Serie Macroeconomía del Desarrollo, No. 212.

Mesa-Lago, Carmelo (2020a), Evaluación de Cuatro Décadas de Privatización de Pensiones en América Latina (1980-2020): Promesas y Realidades (Ciudad México: Fundación Friedrich Ebert, en prensa).

(2020b), “Impacto del envejecimiento en la protección social en Cuba”, Elaine Acosta, comp., en Crisis de Cuidados y Políticas de Bienestar en Cuba (Bogotá: Editorial Universidad Sergio Arboleda, en prensa).

- Carmelo Mesa-Lago (La Habana, 1934).

- Licenciado en Derecho Universidad de La Habana (1956). Doctorado en Derecho Universidad Complutense de Madrid, Diplomado en Seguridad Social OISS (1958).

- Maestría en Economía Universidad de Miami (1965).

- PhD. en Relaciones Laborales y Seguridad Social Universidad de Cornell (1968).

- Catedrático Distinguido Emérito de Economía y Estudios Latinoamericanos Universidad de Pittsburgh.

- Miembro del Consejo Académico del Centro de Estudios Convivencia (CEC). Cuba.

- Autor o editor de 93 libros y 300 artículos académicos/capítulos en libros sobre la economía cubana, sistemas económicos comparados y economía de la seguridad social en América Latina.