El Decreto Ley No. 289 “De los créditos a las personas naturales y otros servicios bancarios” del 16 de noviembre de 2011, da inicio en Cuba a lo que se conoce como Nueva Política Bancaria (NPB). A partir de su entrada en vigor los tres bancos comerciales encargados de desarrollarla (Banco de Crédito y Comercio, Banco Popular de Ahorro y Banco Metropolitano) han puesto al alcance de los Trabajadores por Cuenta Propia (TCP) la posibilidad de acceso a préstamos para capital de trabajo e inversiones, líneas de crédito, cuentas corrientes, y servicios como banca móvil, banca remota y tarjetas magnéticas asociadas a cuentas de operaciones. El Decreto Ley No. 289 “De los créditos a las personas naturales y otros servicios bancarios” del 16 de noviembre de 2011, da inicio en Cuba a lo que se conoce como Nueva Política Bancaria (NPB). A partir de su entrada en vigor los tres bancos comerciales encargados de desarrollarla (Banco de Crédito y Comercio, Banco Popular de Ahorro y Banco Metropolitano) han puesto al alcance de los Trabajadores por Cuenta Propia (TCP) la posibilidad de acceso a préstamos para capital de trabajo e inversiones, líneas de crédito, cuentas corrientes, y servicios como banca móvil, banca remota y tarjetas magnéticas asociadas a cuentas de operaciones.

Con la NPB, se avanza en la flexibilización de las principales restricciones financieras a las que estaba sometido el sector privado, que no solo eran en lo referente al crédito, sino que, tampoco podían utilizar cuentas corrientes ni instrumentos de pago bancarios. Las medidas ofrecen la posibilidad de acceder a fuentes de financiamiento para capital de trabajo e inversiones, pues hasta ese momento los cuentapropistas solo podían valerse de las remesas, los ahorros personales y las finanzas informales (préstamos de amigos, familiares, prestamistas del mercado negro). También se facilita su relación con el sistema empresarial estatal, especialmente gracias a la posibilidad de usar nuevos instrumentos de pago en sus transacciones (Vidal y Pérez, 2012).

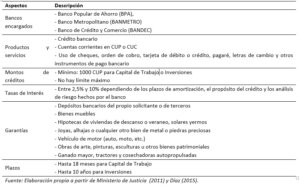

Las principales características recogidas en el nuevo marco regulatorio para el otorgamiento de créditos a los trabajadores por cuenta propia se resumen a continuación en la Tabla 1.

Las principales características recogidas en el nuevo marco regulatorio para el otorgamiento de créditos a los trabajadores por cuenta propia se resumen a continuación en la Tabla 1. En la formulación de la NPB aparece claramente expresado el propósito de que el otorgamiento de créditos contribuya al desarrollo del sector no estatal de la economía, y de manera especial del sector privado o trabajadores por cuenta propia, terminología utilizada en la legislación. A pesar de lo anterior, pasados casi 6 años, los resultados son alarmantes, tanto en términos normativos como en la práctica de los créditos a TCP.

Principales limitaciones de la normativa para los créditos a TCP

a) No queda bien explícita la necesidad de diferenciar los requerimientos para otorgar los créditos en atención al tipo de actividad y organización del trabajo por cuenta propia, diferenciando los trabajadores por cuenta propia que trabajan de forma individual de los que tienen alguna organización colectiva.

b) No se contemplan vías de financiamiento a emprendedores que desean iniciar una actividad y no cuentan con los recursos necesarios para convertirse en TCP.

c) No existe la posibilidad de otorgar períodos de gracia de hasta 12 meses para principal.

d) Restricciones para la utilización y ampliación de las garantías. Entre ellas, la posibilidad de garantizar los créditos con los bienes adquiridos con el financiamiento.

Sin lugar a dudas, entre los temas más discutidos y analizados críticamente por diferentes estudios está el de las garantías. La experiencia acumulada a partir de la apertura al microcrédito en 2011, permite comprobar que las garantías recogidas en las normativas actuales -en su gran mayoría- no están al alcance del sector cuentapropista.

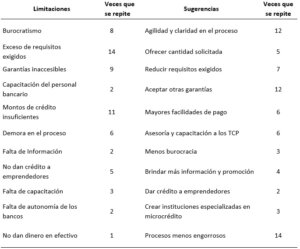

e) Complejo proceso documental para el otorgamiento de los créditos. Las entrevistas realizadas a los directivos de los tres bancos comerciales encargados de implementar la NPB y específicamente de impulsar el desarrollo del crédito a los TCP, en la gran mayoría de los casos, arrojaron resultados similares en cuanto a señalar como una de las principales limitaciones de la normativa actual que afecta la expansión del crédito a este sector, las excesivas exigencias en términos de documentos a presentar por los TCP. Además, coincidían al señalar la existencia de limitaciones en los prestamistas y prestatarios para desarrollar exitosamente los procesos de elaboración, presentación y aprobación de dichos documentos.

En muchas ocasiones esta situación convierte el proceso de solicitud de crédito en un trámite sumamente engorroso, lento, que transmite inseguridad a los TCP al enfrentarse a terminologías y situaciones totalmente desconocidas para ellos, etc. Muchos de los expertos entrevistados al respecto, consideran que es posible lograr una mayor simplificación en cuanto a la documentación y los trámites que se exigen en el proceso de otorgamiento de crédito. Específicamente esto sería posible si se logra avanzar en la digitalización y uso de la tecnología en el sistema bancario y en la población e instituciones en sentido general.

f) La normativa actual no establece claramente los procedimientos para la ejecución exitosa de las garantías, específicamente en términos de liquidación, tasación y destino de los bienes.

Para entender mejor las limitaciones legales y normativas a la hora de ejecutar una garantía se puede tomar como ejemplo un auto o una casa de veraneo. Si el cliente no cumple sus obligaciones con el banco es necesario ejecutar esas garantías, obligando a sus propietarios a liquidarlas (venderlas) para poder pagar al banco. Sin embargo, la normativa actual no establece claramente los procedimientos para realizar la liquidación de esos bienes, su tasación, el destino de los bienes, etc. Estas situaciones representan serias barreras para el desarrollo de los créditos a los TCP.

Así mismo, predomina también el temor de que el banco está interesado en controlar y fiscalizar la actividad del prestatario, temor alimentado por la escasa cultura financiera existente en Cuba y el ambiente de ilegalidades en el que muchas veces se tienen que desarrollar los TCP al no contar con un mercado mayorista para los insumos.

En este sentido, también podemos argumentar la ausencia de un mercado mayorista como un fuerte obstáculo para el desarrollo e implementación exitosa de la NPB. La normativa, tampoco incluye para los TCP la posibilidad de importar materias primas e insumos para sus negocios. De este modo, al no haber mercado mayorista, ni posibilidad de importar, los TCP se ven obligados a acudir a las frecuentemente desabastecidas tiendas del mercado minorista, y cuando no encuentran lo que buscan recurren al mundo de las ilegalidades y el mercado negro. Proceso este, que incide sobre la confianza de los TCP para acercarse a los bancos o cualquier otra institución estatal.

Adicionalmente, encontramos el problema de la autonomía de los bancos comerciales, los cuales se ven limitados desde el punto de vista de crear nuevos productos y servicios o implementarlos según sus criterios. Los tres bancos ofrecen prácticamente los mismos productos y servicios y las mismas condiciones de crédito, lo que limita la competencia entre ellos e impide el desarrollo de las tecnologías de crédito, al mismo tiempo que pierden atractivo de cara a los TCP.

Estado actual de los créditos a TCP

En sentido general los principales resultados obtenidos del análisis de los balances contables e indicadores financieros de los tres bancos comerciales muestran que:

a) Los niveles de acceso al crédito son bajos, con una cartera sumamente deprimida. En cuanto a la cartera de crédito a TCP respecto a la cartera total de los tres bancos, resulta preocupante que apenas el 4.3%, 1,3% y 0,6% de las carteras están destinados a TCP en BPA, BANDEC y BANMETRO respectivamente. En este sentido es posible validar la hipótesis de que el acceso de los TCP al crédito bancario es mínimo, tanto a nivel de provincias como en el caso específico de los municipios de La Habana. A pesar de que las carteras de crédito a TCP han evolucionado positivamente entre 2011 y 2016, todavía las magnitudes son insuficientes de cara a las carteras totales de los bancos y a las necesidades de financiamiento de los TCP. De igual modo, si analizamos la cantidad de financiamientos otorgados a TCP por los tres bancos respecto a la cantidad total de TCP que no son trabajadores contratados1, la proporción resultante es sumamente alarmante. Solamente el 6,7% de estos TCP está financiado.

b) Existen marcadas desigualdades territoriales en el financiamiento a TCP, tanto entre provincias como entre los municipios de La Habana.

En el caso de BPA, Holguín abarca más del 20% de la cartera de créditos por provincias y entre esta, Granma, Sancti Spíritus, Villa Clara y Matanzas, más del 63%. Para BANDEC sucede lo mismo, con un 27% y más de un 67% entre estas cinco provincias. En el caso de los municipios de La Habana, la tendencia se repite, Plaza de la Revolución acumula más del 21% de cartera, y este, unido a Boyeros, Habana del Este, Diez de Octubre y Playa más del 60%.

La distribución de créditos por provincias en BPA y BANDEC muestra grandes desigualdades en cuanto a la cartera y la cantidad de TCP, y entre la cantidad de TCP financiados por provincias y la cantidad de TCP total. Las provincias de Matanzas, Santiago de Cuba y Villa Clara en todos los casos se encuentran entre las primeras en cantidad de TCP, mientras que en los indicadores de cartera y cantidad de financiamientos ocupan lugares lejanos a los primeros puestos. Por ejemplo, Matanzas es la primera en cantidad de TCP, y en cartera es la oncena y quinta para BPA y BANDEC respectivamente, de igual forma en cantidad de TCP financiado ocupa los puestos décimo y séptimo respectivamente. Otras provincias con desigualdades son Artemisa, Guantánamo, Granma y Sancti Spíritus. En los municipios de La Habana los de mayores desigualdades son Plaza, Playa, Habana del Este, Boyeros y Centro Habana.

c) Los bancos comerciales no cuentan con estrategias de segmentación de mercado y diferenciación de productos.

Los tres bancos comerciales apuntan hacia una misma tendencia, no existen estrategias específicas por territorios o actividades, de manera tal que sea posible responder a las verdaderas necesidades de los TCP, ofreciendo una variedad de productos y servicios adaptados a las demandas específicas de los TCP en los ambientes en los que estas se desenvuelven. Estas estrategias deben lograr una mayor penetración del mercado potencial al mismo tiempo que se obtengan resultados con niveles de equilibrio significativos entre los diferentes territorios del país y las diferentes a actividades.

d) Bajo impacto de los créditos para capital de trabajo, con más de un 90% de los créditos destinados para inversiones.

Los créditos otorgados, en el caso de BANMETRO, en su mayoría, han sido empleados para inversiones, además la dinámica de crecimiento de los créditos para inversiones fue 19% superior a la dinámica de crecimiento de los créditos para capital de trabajo en 2016 con respecto a 2015.

Esta tendencia también reflejada en los casos de BPA (95% para inversiones) y BANDEC, habla sobre una deficiencia que enfrentan en estos momentos los tres bancos comerciales, relacionada con la imposibilidad para lograr una potenciación de los créditos para capital de trabajo que en el caso de los TCP sería un producto sumamente importante para su desarrollo.

La tecnología de crédito utilizada en este sentido debe ser revisada, y se pudieran implementar créditos con mejores condiciones y más atractivos respecto a los que se ofrecen en estos momentos. Otro aspecto interesante sería que los bancos diseñen líneas de créditos revolventes para capital de trabajo, de manera que los TCP puedan acceder a una disponibilidad de dinero siempre que lo necesiten y pagar intereses solo por el dinero que utilizan y cuando lo utilizan.

e) Existencia de desigualdades en el acceso al crédito por actividades.

En el caso de BANDEC el 50,7% de los créditos se concentra solamente en doce actividades. De igual forma, en actividades como Arrendador de Habitaciones vemos que ocupa el segundo lugar en cantidad de TCP, y en cantidad de financiamientos recibidos el tercer puesto; y Comprador Vendedor de Discos que ocupa el lugar cuarto en cantidad de financiamientos se sitúa en la sexta posición en cantidad de TCP. Resulta relevante también el caso del transporte de pasajeros en sus dos modalidades, pues, a pesar de ser la tercera actividad en cuanto a cantidad de TCP ocupa una lejana posición (sexta) en cuanto a financiamientos recibidos. De este modo, en el caso de BANDEC, las mayores desigualdades en cuanto al otorgamiento de créditos a TCP por actividades, se encuentran entre la actividad de Elaborador Vendedor de Alimentos en sus cinco categorías, y el resto de las actividades, con una diferencia superior al 30% en todos los casos; y por otro lado entre las cantidades de financiamientos y de TCP total que tienen las actividades señaladas anteriormente. Para los demás bancos esta tendencia es similar.

f) Existen exclusiones en el acceso al crédito, tanto por provincias y municipios de La Habana como por actividades.

Tanto por provincias como por municipios de La Habana existen fuertes exclusiones en términos de acceso al crédito, en los tres bancos se encuentra una preferencia por determinadas provincias y municipios sin importar que la mejora en estos se da en detrimento del fortalecimiento de las relaciones crediticias en las demás provincias o municipios. De igual forma ocurre en el caso de las actividades. De manera general, se percibe que los bancos están interesados en aumentar sus carteras y cantidades de financiamientos, pero sin dar mucha importancia a la manera en que el acceso al crédito se distribuye por territorios y por actividades.

Estudios de casos realizados a TCP en los bancos comerciales y en los municipios de La Habana.

Se realizaron estudios de casos a 1100 TCP, de ellos 1000 a TCP a través de los bancos comerciales en todas las provincias del país, y 100 a TCP que no necesariamente tienen algún vínculo con los bancos comerciales, en los municipios de la Habana. En ambos estudios, se tuvieron en cuenta solamente TCP que no son trabajadores contratados.

En el primer caso el 75% de los TCP lleva 5 años o menos en su negocio, 66,6% no tiene trabajadores contratados y de los que tienen en el 75% de los casos la cantidad es 3 o menos, mientras que el 73,8% declara ingresos anuales inferiores a 50 000 CUP. En el estudio en los municipios de La Habana el 75% tienen 4 años o menos en su actividad, el 52% no tiene trabajadores contratados y de los que tienen el 75% tienen 2 o menos, finalmente el 74,4% declara tener ingresos anuales inferiores a 50 000 CUP.

Los principales resultados constatados en ambos estudios son los siguientes:

a) Existen fuertes problemas en la gestión de los bancos comerciales, con procesos complejos y engorrosos, baja calificación del personal bancario, garantías inaccesibles, etc.

El análisis de las garantías en el estudio de los bancos arroja que la mayoría (73,2%) de los TCP conocen cuáles son las garantías vigentes que el banco puede solicitar, resultado que, si bien es elevado, no impide poner la mirada sobre el otro 27% que validan el desconocimiento en este sentido. En cuanto a cuáles de esas garantías están al alcance de los TCP, la mayoría acumula porcentajes inferiores al 4%. Con excepción del primer caso, las demás garantías muestran resultados críticos validándose nuevamente las hipótesis de que las garantías vigentes no están al alcance de los TCP.

En el estudio en los municipios las garantías exigidas por los bancos comerciales para acceder a crédito no son conocidas por el 59% de los TCP, un resultado que vuelve a incidir sobre la variable desconocimiento. Mientras que solo el 41% restante dice conocerlas. Además, se puede ver que de las garantías vigentes en la legislación las dos que más están al alcance de los TCP son las cuentas de ahorro o depósitos a plazo fijo, y los fiadores solidarios. Entre estas dos y el resto la diferencia es bastante significativa. No obstante, en ninguno de los casos el porcentaje de TCP que marcó una de las opciones llegó al 50%, además, en cinco de los casos los porcentajes son menores al 11%. Lo anterior es una prueba irrefutable de que las garantías vigentes en la legislación no están al alcance de la gran mayoría de los TCP.

b) Desinformación entre los TCP, existencia de pocos incentivos para la utilización de los servicios bancarios.

El desconocimiento de los principales productos y servicios que ofrecen los bancos a TCP es una de las variables con resultados más preocupantes en los estudios de casos realizados. En el estudio realizado en los bancos comerciales resulta inquietante constatar que a pesar de referirse a una muestra de clientes que mantienen relaciones con los bancos, tres de los servicios acumulan porcentajes de desconocimiento superiores al 40%, el caso de las transferencias bancarias es más significativo aún, con un 63% de desconocimiento.En dos de los casos de menor desconocimiento, los porcentajes son superiores al 23%, resultado preocupante si se tiene en cuenta que se refiere a los créditos bancarios y las cuentas de ahorro.

El estudio en los municipios de La Habana arroja resultados similares. En cuatro de los servicios encuestados (transferencias bancarias, cuentas corrientes, depósitos a plazo fijo y crédito bancario) más del 40% de los TCP los desconocen, muestra de que es significativo el número de TCP que tienen muy poco conocimiento de los servicios que ofrece la banca para este sector (en los tres primeros servicios los porcentajes de desconocimiento son superiores al 50% y en el caso de las transferencias bancarias prácticamente alcanza el 70% de la muestra). De igual modo, los servicios más conocidos (tarjetas magnéticas y cuentas de ahorro) acumulan porcentajes significativos de desconocimiento (40% y 31% respectivamente). Estos resultados se tornan más preocupantes aún si vemos que los seis servicios preguntados son sumamente básicos en cualquier sistema bancario, y, además, validan las hipótesis referentes a la existencia de desconocimiento de los servicios bancarios en el sector cuentapropista.

c) Gran desconocimiento de las ventajas y bondades del crédito bancario, las cuentas corrientes y otros productos y servicios bancarios.

Para el crédito bancario, el estudio en los municipios muestra resultados desalentadores, en primer lugar, es un servicio desconocido por el 47% de los encuestados (casi la mitad), y dentro del 53% que sí lo conocen, solamente el 24,5% ha solicitado un crédito en alguna ocasión, mientras que el restante 75,5% de los TCP encuestados nunca lo ha hecho. En cuanto al número total de TCP encuestados, el 85,6% dice nunca haber solicitado un crédito, y solamente el 14,4% ha solicitado. Los datos anteriores confirman las hipótesis referidas al desconocimiento de los servicios de crédito y de las ventajas y beneficios que pueden ofrecer, así como al bajo acceso al crédito por parte de los TCP, este último se evidencia fuertemente incluso dentro de aquellos TCP que sí conocen la existencia del servicio.

Entre las causas por las que los TCP del estudio en los bancos comerciales no han solicitado créditos, las dos más fuertes son la preferencia por no endeudarse y en segundo lugar el hecho de no necesitar un crédito para el negocio, esta última unida a la cuarta causa, que se refiere a la tenencia de otras fuentes de financiamiento ponen la alarma sobre el hecho de que los TCP satisfacen sus demandas de crédito por fuentes informales, ajenas a los bancos comerciales. Lo anterior apunta hacia la existencia de desconocimiento de los múltiples beneficios del crédito como fuente de financiamiento, es importante recordar que el crédito es una de las fuentes más baratas y por tanto el endeudamiento crea condiciones para obtener mayores rendimientos en los negocios.

Si analizamos las causas por la que los TCP (85,6% de la muestra total) dicen no haber solicitado crédito en el estudio de los municipios de La Habana, las respuestas encontradas también son alarmantes. Como causa principal aparece la preferencia por no endeudarse. En segundo lugar, vuelve a salir el tema del desconocimiento, pero en esta ocasión referido al proceso de solicitud, y unido a este encontramos en último lugar al 9,6% de cuentapropistas que eligen como causa el hecho de no saber que podían solicitar un crédito. También en el segundo lugar encontramos la tenencia de otras fuentes de financiamiento (20,5%), que unido al 14,5% de los TCP que dicen no necesitar un crédito para su negocio, apuntan a la existencia de fuentes informales de financiamiento y a la preferencia de estas por los TCP, antes que los bancos comerciales. En el caso de las cuentas corrientes el 56% de los encuestados no posee en el estudio de los municipios de La Habana (52% en el otro estudio), y al analizar las causas o motivos de no posesión de una cuenta corriente se puede ver que como motivo principal marcado por los TCP aparece que no le alcanzan los ingresos. Luego le siguen la desconfianza en las instituciones financieras y el hecho de que no son atractivas; y en el caso de otros motivos por los que no tienen cuenta corriente, aparece en primer lugar el hecho de que los TCP no la necesitan para sus negocios. En el estudio en los bancos, las causas principales son:

1. No le alcanzan los ingresos (18%), 2. La legislación no obliga (10%) y 3. No tiene uso (10%), los resultados anteriores apuntan hacia el desconocimiento de los beneficios de este servicio, y lo muestran como poco atractivo y con bajos incentivos para que sea usado en mayor proporción por los TCP.

d) Existencia de debilidades en la capacitación, poco protagonismo de los bancos y las universidades, y baja utilidad de las capacitaciones ofrecidas.

En el primer estudio, la capacitación se reafirma como uno de los mayores problemas, resultando una altísima cifra de 70,7% de TCP que dicen nunca haber recibido capacitación, sumamente preocupante pues se supone que los TCP que de alguna manera están más vinculados a los bancos son los que deben tener un mayor acceso a la capacitación. Al interior del 29,3% que dicen sí haber recibido capacitación, los resultados en cuanto a las vías por las que la han recibido apuntan hacia un papel fuerte de las vías autodidactas y un bajo papel de las universidades en la capacitación del sector.

El otro estudio, muestra que el 61% de los TCP dice nunca haber recibido capacitación. Por otro lado, los bancos comerciales y las universidades, unidos a la Asociación Nacional de Economistas de Cuba (ANEC) son los tres actores -entre los que se dieron a elegir-que menos influencia tienen en la capacitación de los TCP. Estos actores, sin lugar a dudas, deben tener una participación importante en cuanto al desarrollo de una estrategia de educación financiera (a nivel institucional en primera instancia), además en el caso de los bancos comerciales deberían ser los más necesitados e interesados en que los TCP reciban capacitación, con vistas al fortalecimiento de sus relaciones crediticias con este sector.

De igual modo, si analizamos la utilidad de las capacitaciones recibidas de parte de la ANEC, los Bancos y las Universidades, los resultados no satisfacen las necesidades de los TCP. Las utilidades que más se destacan para las capacitaciones ofrecidas por estos actores son las de “Llevar control de ingresos y gastos en el negocio” y “Aprender sus derechos y responsabilidades”, en el resto de los casos los resultados para estos actores no son significativos. Lo anterior contrasta con la utilidad que señalan los cuentapropistas en el caso las capacitaciones recibidas de manera autodidacta o por otras vías, entre otras, además de las anteriores, señalan las siguientes:

1. Aprender a ahorrar.2. Conocer servicios y utilizar productos financieros con un mayor nivel de información.3. Aprender a hacer un presupuesto.4. Aprender a crear y desarrollar un plan de negocios.5. Aprender herramientas de Marketing.6. Aprender elementos de contabilidad general.

e) La tecnología de crédito de los bancos comerciales no responde a las necesidades de los TCP.

Las condiciones que los TCP valoran para relacionarse más con los bancos (estudio en los bancos), el primer lugar lo ocupa la referida a que los bancos no pidan tantos requisitos con un 58,4% de los encuestados. Luego, en orden le sigue que los bancos presten el monto que se solicita y que respondan rápido a las solicitudes de crédito con porcentajes del 23,1% y 20,7%. En este sentido se puede concluir que este estudio plantea la necesidad de que los bancos perfeccionen su gestión y su tecnología de crédito como requisito imprescindible expresado por los TCP para el fortalecimiento de las relaciones crediticias entre dichos actores.

Mientras que el estudio en los municipios, también muestra como más importantes para los TCP, factores estrechamente vinculados con la gestión del crédito en los bancos comerciales y con la tecnología de crédito utilizada. Resaltan con más de un 40%:

1. Recibir buena atención y asesoría, 2. Que no se pidan tantos requisitos para el proceso de acceso al crédito, 3. Que los bancos respondan rápido a las solicitudes de crédito y 4. Que los bancos presten el monto que se solicita.

Adicionalmente, las respuestas abiertas en ambos estudios complementan estos resultados, destacándose entre las más importantes las siguientes: 1. Mayores facilidades para acceder a crédito, 2. Flexibilización de las garantías, 3. Que no haya tanto burocratismo en los trámites para acceder a crédito, 4. Que se agilicen los procesos, 5. Que se potencie el servicio de líneas de crédito para capital de trabajo.

f) Existe desconfianza de los TCP en las instituciones financieras.

g) Existencia de bajos niveles de ahorro de los TCP en los bancos comerciales, con gran cantidad de TCP que no ahorran o ahorran en sus casas.

El estudio en los bancos muestra resultados alarmantes, pues en primer lugar se sitúan el 43% de los encuestados que afirman que no ahorran, le siguen quienes ahorran en el banco y apenas con dos puntos porcentuales menos quienes ahorran en el hogar. Si sumamos a los que no ahorran con los que ahorran en el hogar y los que ahorran comprando joyas, representan el 71% de los encuestados y en total son 50% mayor que los TCP que sí ahorran, sin contar el 1,2% que marcaron las dos últimas opciones, tanto ahorro en el hogar como comprando joyas. Si se analiza el 43% que no ha estado ahorrando, entonces los principales motivos por los que no ahorran son, en primer lugar, el no tener dinero suficiente y en segundo lugar la preferencia por mantener el dinero en efectivo. De manera general estos resultados validan las hipótesis de que los TCP no ahorran en los bancos comerciales, y desconfían de los mismos hasta el punto de preferir ahorrar en el hogar. También, pudiera estar indicando que las condiciones de ahorro que actualmente ofrecen los bancos no son lo suficientemente atractivas y beneficiosas para los TCP.Los resultados en el otro estudio permiten encontrar que las formas más importantes mediante las que han estado ahorrando los TCP encuestados son principalmente en el hogar, alcancía o debajo del colchón (es la principal forma de ahorro, marcada por el 46%) y luego mediante cuentas de ahorro en los bancos. Estas formas marcan una amplia diferencia con respecto a las otras. Es muy importante señalar que si se suman los que ahorran en el hogar más los que no ahorran, y los que ahorran comprando joyas u otros bienes, en total representan más del 70% del total de encuestados y más del 80% de los que ahorran (excluyendo el 0,7% que marcó ambas opciones de ahorro). Lo anterior significa que estos TCP o no ahorran o ahorran fuera de los bancos. De manera que se valida de forma alarmante la hipótesis de que los TCP no ahorran en los bancos y desconfían o no tienen incentivos suficientes como para poner su dinero en ellos. En el caso de los que no ahorran, los motivos por los que no han estado ahorrando son en primer lugar el hecho de no tener dinero suficiente para ahorrar, seguido de la preferencia de manejar el dinero en efectivo y en tercer lugar la desconfianza en las entidades financieras.

h) Existen fuertes limitaciones que apuntan hacia los problemas de gestión de los bancos, muchos de ellos señalados por los TCP.

![]()

Referencia

1 En todos los datos y estadísticas utilizadas en este trabajo se utiliza como referencia el total de TCP menos los que son trabajadores contratados.

Jorge Ignacio Guillén Martínez (Candelaria, 1993).

Laico católico.

Estudiante de Economía.